디지털세 필라2 모델규정 공개

- 글로벌 최저한세 도입을 위한 입법 지침 합의

□ 141개국이 참여한 OECD/G20 포괄적 이행체계(IF)는 디지털세 필라2 글로벌 최저한세(‘GloBE 규칙*’) 모델규정을 서면 합의 절차를 거쳐 ’21.12.20일 대외 공개하였음

* 글로벌 세원잠식 방지(Global anti-Base Erosion) 규칙

※ 필라2는 규칙①글로벌 최저한세 관련 GloBE 규칙 및 규칙②원천지국과세규칙*으로 구성되며, 규칙② 도입을 위한 모델규정 등은 내년 상반기 중 공개될 예정(잠정)

* 원천지국→거주지국 지급금이 거주지국에서 9% 미만 과세 시 원천지국에서 미달세액 과세

[배경 및 의미]

□ ‘필라2 글로벌 최저한세’ 논의는 ①다양한 방식으로 이루어지는 다국적기업의 조세회피를 근본적으로 차단하고 ②국가 간 무분별한 조세경쟁을 방지하려는 목적에서 OECD 중심으로 진행되어왔음

ㅇ IF는 `20.10월 중간보고서(Blueprint)를 발표한 이후 올해 10월 최저한세율(15%), 적용대상(연결매출액 7.5억 유로(약 1조 원) 이상) 등 전체적인 제도 골격에 합의함

ㅇ `21.4월부터는 실무작업반회의를 통해 각국 국내 법제화의 지침인 모델규정(Model Rules) 수립 작업을 진행하였음

□ 각국은 이번에 발표된 모델규정과 일치하도록 필라2 글로벌 최저한세 제도를 입법화해야하며*, 만약 불일치하게 입법할 경우 해당 국가는 GloBE 규칙을 도입하지 않은 것으로 간주되어 다른 국가가 대신 GloBE 규칙 과세권을 행사하게 됨

* 필라2는 공통접근(Common Approach) 방식으로 도입될 예정으로, 각국은 반드시 필라2를 도입해야하는 것은 아니나, ①도입할 경우에는 IF에서 합의된 방식을 준수하여야 하며, ②다른 국가가 GloBE 규칙을 적용하는 것을 수용하여야 함

ㅇ 이는 동일한 내용의 규칙이 모든 국가에 일관되게(consistent) 도입·시행되도록 하여 국가 간 세원이동을 통한 조세회피 가능성을 방지하고, 최저한세 제도의 실효성을 확보하기 위함임

ㅇ 동 모델규정을 통해 글로벌 최저한세 제도의 세부 내용이 확정·구체화되고, ’23년 시행에 맞추어 각국이 신속·일관성 있게 국내 입법절차를 진행할 수 있도록 체계화된 지침이 제공됨

[구조 및 주요 내용]

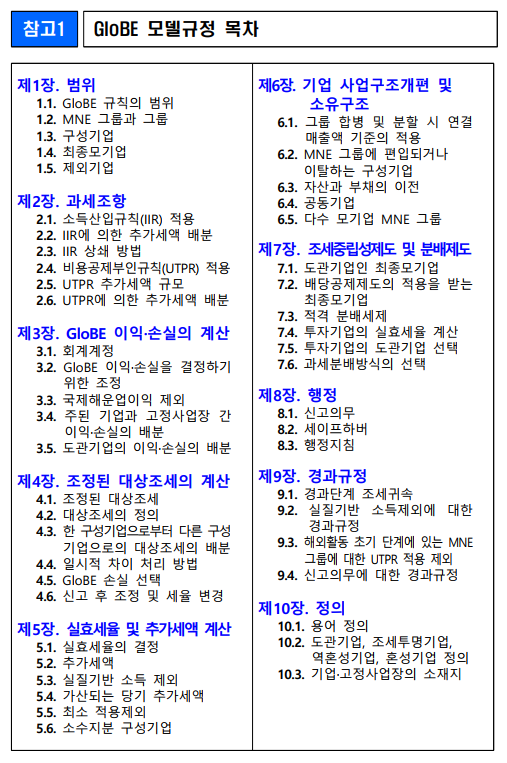

□ 모델규정은 서문(Preamble) 및 10개 장(Chapter), 49개 조(Article)로 구성되었으며, ‘범위(제1장)’ → ‘과세조항(제2장)’ → ‘실효세율·추가세액 계산(제3·4·5장)’ → ‘특별규정 및 경과규정(제6·7·9장)’ → ‘행정(제8장)’ → ‘정의(제10장)’로 전개됨

ㅇ 모델규정의 목차 및 주요 내용은 다음과 같음(☞ <참고1·2>)

| [ 본문 목차 ] | |||

| 제1장. 범위 제2장. 과세조항 제3장. GloBE 이익·손실의 계산 제4장. 조정된 대상조세의 계산 제5장. 실효세율 및 추가세액 계산 |

제6장. 기업 사업구조개편 및 소유구조 제7장. 조세중립성 및 분배 제도 제8장. 행정 제9장. 경과규정 제10장. 정의 |

||

➊ (범위) GloBE 규칙의 적용 대상인 다국적기업 그룹 범위* 제시

* 직전 4개 회계연도 중 2개 이상의 연결매출액 7.5억 유로(약 1조 원) 이상

➋ (세조항) 특정 관할국에서의 실효세율이 최저한세율에 미달하였을 경우, 그 미달세액을 부과하는 방법인 ‘소득산입규칙*’ 및 ‘비용공제부인규칙**’의 작동 원리를 규정

* 자회사 미달세액 발생 시 이를 모기업이 모기업 관할국에 납부

** 소득산입규칙 미적용 시 다국적기업 그룹 내 다른 기업들이 미달세액을 자국에 납부

➌ (실효세율·추가세액) 관할국 별 실효세율(= 조정된 대상조세 ÷ 과세표준) 계산을 위한 조정된 대상조세 및 GloBE 이익·손실(= 과세표준) 정의 제시*

* 각국의 세법이 다양하여 실효세율의 일률적인 비교가 곤란하므로, 국제회계기준 등에 기반하여 전 세계 공통의 과세표준을 마련

- 실효세율이 최저한세율(15%) 미만일 경우 다국적기업 그룹이 부담해야할 미달분, 즉 추가세액을 결정하는 방법을 규정

➍ (특별규정 및 경과규정) 합병·인수 등 사업구조개편 처리 및 공동기업(Joint Venture)·투자펀드 등 처리 방법을 규정

- 또한, GloBE 규칙을 처음 적용받는 기업 및 최초 시행연도(`23년) 등과 관련한 각종 경과규정(Transition rules)을 제시

➎ (행정) 신고(Filing), 세이프하버(일정조건 만족 시 추가세액=0) 등 GloBE 규칙의 효율적 집행을 위한 조세행정 상 규칙 제시

[향후 일정]

□ 정부는 IF 차원에서 합의한 시행 일정에 따라 `22년 중 국내 입법 등 필요한 제도화 절차를 진행할 계획임

ㅇ 우선 국제조세, 법인세 및 기업회계 등 전문가들이 참여하는 법제화 연구용역을 내년 상반기 중 진행하고, 이를 참고하여 내년도 세법 개정안에 동 규칙을 반영할 예정임

ㅇ 정부는 모델규정과 일치하면서도 기존 국내 세법과 조화롭게 공존하는 방향으로 법령안을 마련할 것이며, 2월 이후(잠정) 발표 예정인 주석서(Commentary)*의 내용도 충분히 반영할 것임

* 모델규정 각 조항에 관한 세부 설명 및 적용 예시를 규정

□ 또한 OECD는 신고서식 등 제도 이행을 위한 세부지침인 ‘GloBE 이행체계(GloBE Implementation Framework)’를 수립하는 작업을 `22년 중 지속할 예정인바, 정부는 이에 적극 참여하여 기업들의 이행 부담을 최소화하는 방향으로 지침이 마련될 수 있도록 노력할 것임

□ 연결 매출액이 1조 원 이상인 다국적기업 그룹*은 업종에 상관없이 모두 필라2 적용대상이므로, 상당수의 우리기업들이 필라2 대상이 될 것으로 전망되는 만큼 기업들의 대비가 필요함**

* `19년 국가별보고서 제출기업(=연결매출액 1조 원 이상): 245개(최종모기업 기준)

** 실효세율이 최저한세율 이상인 기업이라도 관할국 별로 관련 자료 제출 필요

ㅇ 전례 없는 새로운 국제조세제도가 전면 도입되는 만큼 정부는 우리기업들이 새로운 질서에 빠르게 준비·적응할 수 있도록 제도화 등 후속 과정에서 적극적으로 소통해나갈 예정임

□ 더불어, 디지털세 필라1(과세권 재배분) 시행을 위한 기술적 세부쟁점 논의가 OECD 중심으로 진행 중이며, 내년 상반기 중 필라1 모델규정 및 다자협정문안도 발표될 계획으로,

ㅇ OECD 등 국제논의 진행 속도에 맞추어 필요한 국내 절차를 준비해나갈 예정임

<참고1> GloBE 모델규정 목차

<참고2> GloBE 모델규정 주요내용

| 고2 GloBE 모델규정 주요내용 |

| ※ 모델규정의 전체 내용은 OECD 홈페이지에 등록된 원문을 참고하시기 바랍니다. (https://www.oecd.org/newsroom/oecd-releases-pillar-two-model-rules -for-domestic-implementation-of-15-percent-global-minimum-tax.htm) ※ 모델규정의 조항별 자세한 해석 및 적용 예시를 담은 주석서(Commentary)는 `22.2월 이후 발표될 예정입니다. ※ 이하의 용어들은 추후 법제화 과정에서 변경될 가능성이 있습니다. |

(출처: 기획재정부, 2021. 12. 20.(월) 디지털세 필라2 모델규정 공개,- 글로벌 최저한세 도입을 위한 입법 지침 합의 -)

'비즈니스 그리고 조세 > BEPS(디지탈과세)' 카테고리의 다른 글

| (한국조세재정연구원) OECD/G20 BEPS 프로젝트 필라2 모델규정 주석서 및 사례 번역본 공개 (0) | 2022.06.03 |

|---|---|

| CBDC란? - 중앙은행 디지털화폐 (0) | 2022.03.25 |

| 디지털세 합의안, 포괄적 이행체계(IF) 총회에서 130개국의 지지 확보 (0) | 2021.07.02 |

| OECD 디지털세 논의동향과 대응방안 - 국회입법조사처 (0) | 2020.12.18 |

| 「세원잠식·소득이전(BEPS) 방지 다자협약」 비준서 기탁 - 기획재정부 (0) | 2020.05.15 |