디지털세 최종 합의 내용 및 향후 과제 - 국회예산정책처, [NABO Focus 제37호]

1. 도입 배경

▪세계 경제의 국제화와 디지털화로 다국적 IT기업을 중심으로 수익창출과 과세권의 불일치 문제가 국제적 이슈로 부상

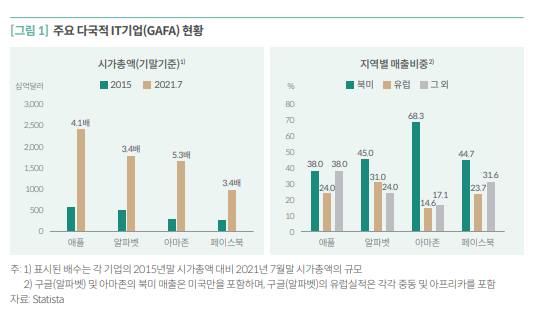

- GAFA(구글, 애플, 페이스북, 아마존) 등 다국적 IT기업은 2021년 7월 기준 시가총액이 2015년 대비 최소 3.4 ~ 5.3배의 높은 성장세 기록

- 다국적 IT기업은 소비지국에 고정사업장 없이 네트워크 시스템을 통한 사업활동이 가능하여 수익창출에 기여한 해당 국가에 과세권이 배분되지 않을 수 있음

▪OECD를 중심으로 한 국제적 합의체는 디지털 경제하에서 종래의 물리적 실체에 기반한 국가 간 과세원칙과 다른 실질과세원칙에 근거한 과세권 배분 방안 마련

- OECD는 디지털 경제하에서의 다국적기업의 조세회피를 통한 세원잠식 문제를 해결하기 위해 다자간 합의를 통해 새로운 소득과세체계 마련

• 2015년 OECD BEPS 방지 프로젝트 일환으로 시작한 디지털 과세 논의 시에는 다국적 IT기업(디지털 서비스 기업)을 대상으로 하였으나, 다년간 논의를 거쳐 디지털 기술기반 제조기업 등까지 포함하는 것으로 합의

※ OECD의 BEPS 방지 프로젝트는 다국적기업의 국가 간 소득이전을 통한 세원잠식(BEPS: Base Erosion and Profit Shifting)을 방지하는 프로젝트를 말함

▪2021년 10월 OECD/G20 포괄적 이행체계의 디지털세 최종 합의가 이루어짐에 따라 이하에서는 합의 과정, 주요 내용과 함께 향후 일정 및 과제를 살펴보도록 함

2. 합의 과정

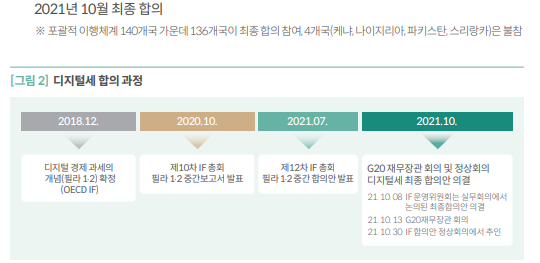

▪2015년 OECD/G20 중심의 BEPS 방지 프로젝트의 실행계획 보고서의 후속 조치의 하나로 디지털 경제에 대한 과세 방안 논의 시작 - 2015년 BEPS 프로젝트의 실행계획 보고서 발표 이후 2016년 2월 이를 이행하기 위한 다자협약의 포괄적 이행체계(IF: Inclusive Framework) 구축

• 디지털 경제 과세에 대해서는 디지털 거래를 둘러싼 국가 간 이해 상충으로 논의가 장기화 됨

▪OECD/G20 포괄적 이행체계는 디지털 경제에 대한 글로벌 과세체계 확립을 위한 4년 간의 다자 협의 끝에 2021년 10월 디지털세 도입 최종 합의

- 2018년 12월 디지털 경제 과세의 개념 첫 확정(OECD IF) 이후 다년간의 논의 과정을 거쳐 2021년 10월 최종 합의

※ 포괄적 이행체계 140개국 가운데 136개국이 최종 합의 참여, 4개국(케냐, 나이지리아, 파키스탄, 스리랑카)은 불참

3. 주요 합의 내용

▪디지털세 최종 합의는 시장소재국 과세권 배분과 글로벌 최저한세로 구성

- 글로벌 기업의 고정사업장이 없어도 매출 발생 시장소재국에 과세권 인정 (필라1) • 필라1 시행 시 기존 디지털서비스세 및 유사 과세는 폐지하며 향후에도 도입하지 않음

- 기업들이 국가별 법인세율 차이를 이용해 저세율국가로 법인을 이전해 세원을 잠식하는 문제를 방지하기 위한 글로벌 최저한세 15% 도입 (필라2)

※ 필라(Pillar)는 BEPS 방지 주요 쟁점을 정리한 핵심의제이며, 디지털 경제 과세의 핵심의제는 과세권(필라1)과 글로벌 최저한세율(필라2)로 개념화

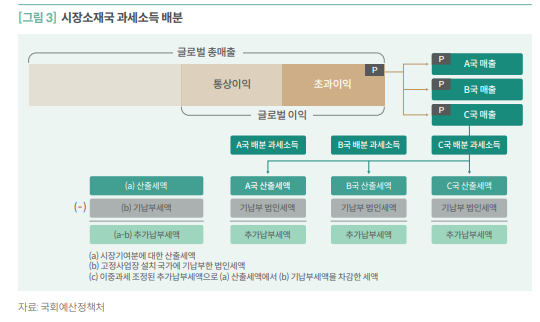

▪필라1. 시장소재국의 과세권 배분의 주요 내용

- 다국적기업의 글로벌 초과이익에 대한 과세권을 시장소재국에 배분

• (적용대상)매출액 200억유로 및 이익률 10% 이상 기준을 충족하는 글로벌 기업(채굴업, 금융업 제외) ※ 2030년부터는 연매출 100억유로 이상 기업까지 확대

• (과세방식) 통상이익율 10%를 초과하는 이익의 25%의 과세권을 각 시장소재국에 배분

• (과세연계점) 적용대상 다국적기업의 매출이 최소 100만 유로 이상 발생하는 국가에 과세권 배분

※ 과세연계점은 해당 기업에 대한 과세권을 배분받을 자격이 있는 시장소재국을 판단하는 기준

- 시장소재국(과세연계점)에 배분되는 과세소득은 “① 이익률 기준 → ② 배분율 → ③ 배분지표 (매출귀속기준)”의 단계적 적용을 통해 산출 ① 초과이익 = 과세표준 × (세전이익률 – 통상이익률(10%)) ② 전체 시장소재국 배분대상 과세소득 = 초과이익 × 배분율(25%) ③ 개별 시장소재국 배분 과세소득 = 전체 배분대상 과세소득 × 배분지표

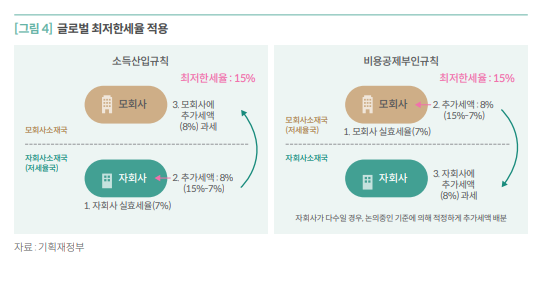

▪필라2. 글로벌 최저한세율 15% 적용의 주요 내용

- 다국적기업의 모회사 또는 자회사 소재한 국가에서 최저한세율(15%)보다 낮은 세율 적용시(실효세율<최저한세율) 다른 국가에 추가 과세권 부여 • (적용대상) 매출액 7.5억유로 이상 다국적 기업(정부기관, 국제해운업 등 제외)

• (소득산입규칙) 해외자회사 소득 저율과세 시 추가세액을 모회사에 부과 • (비용공제부인규칙) 모회사가 저율과세되는 경우 미달세액을 해외자회사들에 부과

- 국가별 계산한 실효세율이 최저한세율에 미달하는 경우 추가세액 부과

• 추가세액 = (최저한세율 - 국가별 실효세율) × (필라2 과세표준 - 실질기반 적용제외) ※ 실질기반 적용제외는 유형자산 순장부가치 및 급여비용의 고정율 5%(다만, 도입 후 10년간 유형자산 장부 가액의 8%·급여의 10% 공제

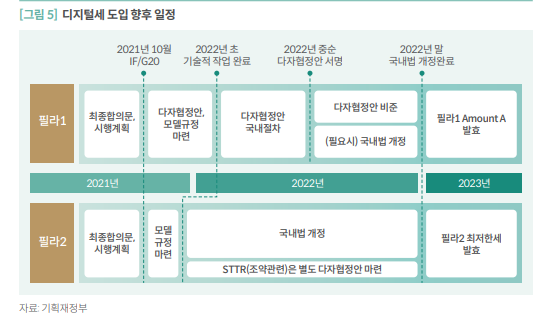

4. 향후 일정 및 과제

▪디지털세는 2022년 초까지 기술적 세부사항 논의를 거쳐 2022년 국내 관련 법 개정과 다자협정안 비준 등을 거쳐 2023년부터 시행 - 필라1: 2022년 초까지 다자협정 및 모델규정 마련 → 2022년 중 각국 서명·비준 및 국내 법제화 완료 → 2023년 시행 • 각국은 모델규정 내용과 일치하게 국내법을 개정할 의무 - 필라2: 2021년 11월 중 모델규정 마련 → 2022년 중 국내 법제화 → 2023년 시행

▪국제과세원칙을 새롭게 구축한 디지털세의 최종 합의는 이루어졌지만, 구체적인 제도설계와 관련된 중요한 기술적 과제가 남아 있음1) - 필라1. 시장소재국 과세권 배분의 과제 • 수익과 관련된 원천지원칙의 구체화 • 영업이익과 관련된 사전 유형화된 제도설계 • 조세부담 의무 이행에 따른 분쟁을 사전에 방지 및 해결할 방안 모색 • 새로운 과세 대상 범위와 관련된 가이드라인 마련 - 필라2. 글로벌 최저한세 15% 적용의 과제 • 실효세율 계산과 관련된 시점 차이의 조정 방법 마련 • 모회사와 자회사의 명확한 구분에 따른 구체적인 계산 방법 설계 • 글로벌 최저한세 적용과 관계없는 불필요한 행정 및 운영비용 축소를 통한 간소화 • 세율인하와 동일한 효과가 있는 보조금 등과 같은 특혜 방지 방안 마련

(출처: 국회예산정책처, 디지털세 최종 합의 내용 및 향후 과제 - 국회예산정책처, [NABO Focus 제37호])