1. 감사배경 및 목적

국세청은 상속세 및 증여세, 양도소득세 등 다양한 세목에서 유가증권, 부동산 등의 과세대상 재산가액을 결정하기 위한 평가제도를 운영하고 있다. 그런데 과세대상 재산의 평가금액에 따라 세부담의 크기가 달라지므로 객관적이고 통일된 방법으로 재산을 평가할 필요가 있다. 한편, 상속 및 증여재산가액은 2017년 38조 원에서 2020년 80조 원으로 증가하였고, 서화의 경매 규모도 2019년 1,543억 원에서 2021년 3,300억 원으로 증가하는 등 부동산이나 주식 이외에 서화·특허권·말 등 비전통적인 과세대상 재산평가도 중요문제로 부각되고 있다. 그런데 평가제도가 재산가액을 적정하게 반영하지 못할 경우 공평한 과세를 하지 못할 우려가 있고, 세목별 재산가액 평가방법 및 적용 요건이 복잡하고 다양하여 재산가액 평가 오류로 인한 부실 과세가 발생할 우려도 있다. 이에 유가증권, 부동산 등 과세대상 재산종류별로 평가제도 및 운영실태를 점검하여 객관적이고 통일된 평가방향을 제시함으로써 공평과세 실현에 기여하고자 2022년 감사원 연간 감사계획에 반영하여 이번 감사를 실시하였다.

2. 감사중점 및 대상

이번 감사는 유가증권, 부동산 등 재산종류별로 평가제도의 적정성과 상속세 및 증여세, 양도소득세 등 과세대상 재산에 대한 평가방법 적용 및 평가가액의 적정성 등을 점검하는 데 중점을 두었다.

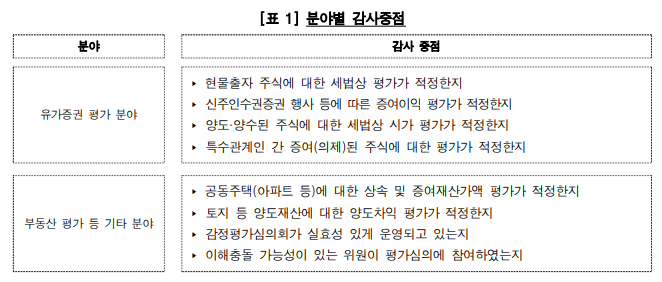

특히, 재산가액 평가의 기초가 되는 「상속세 및 증여세법」(이하 “상증세법”이라 한다)을 중심으로 평가제도 및 운영의 적정성을 점검하기 위하여 [표 1]과 같이 분야별 감사중점을 설정하고, 이에 따라 기획재정부, 국세청 2개 기관을 대상으로 감사를 실시하였다.

(출처: 감사원 홈페이지, 분야 · 종류별 감사결과, 과세대상 재산가액 평가실태, 2022.12.20)

'비즈니스 그리고 조세 > 조세와 비즈니즈' 카테고리의 다른 글

| 국내 유튜버가 구글로부터 수취하는 대가의 한․미 조세조약 상 사용료 해당 여부 해석 - 기획재정부 세법해석사례 (0) | 2022.06.28 |

|---|---|

| (감사원) 국세불복제도 운영실태(과세전적부심사, 이의신청 및 심사청구 제도와 심판청구 제도) 감사 결과, 2022.5.26 (0) | 2022.05.27 |

| 음식배달산업 현황과 배달라이더의 소득자료 제출에 따른 쟁점- 국회입법조사처 (0) | 2022.05.25 |

| 해외부동산과 세금(개인투자자용) - 2022년 신고안내 책자(국세청) (0) | 2022.05.16 |

| 해외주식과 세금(개인투자자용)- 2022년 신고 안내책자(국세청) (0) | 2022.05.16 |